A ANA sob gestão privada: nem surpreendente nem de qualidade

Olhar para a gestão da ANA do ponto de vista do interesse nacional só pode levar à qualidade

A semana passada, a própria comunicação social dominada foi obrigada a reconhecer realidades que o PCP denuncia desde 2012, nomeadamente que a ANA foi vendida por apenas 1,2 mil milhões de euros e que em 10 anos a empresa já devolveu à Vinci o que esta pagou, e ainda faltam 40 anos de concessão dos aeroportos.

Lusa

A imediata e ideológica resposta foi que isso aconteceu para surpresa de todos – nomeadamente daqueles que venderam a ANA tão barata – e graças à extraordinária qualidade da gestão privada.

Vamos por partes desmentir ambas as teses.

Nenhuma surpresa: crime premeditado

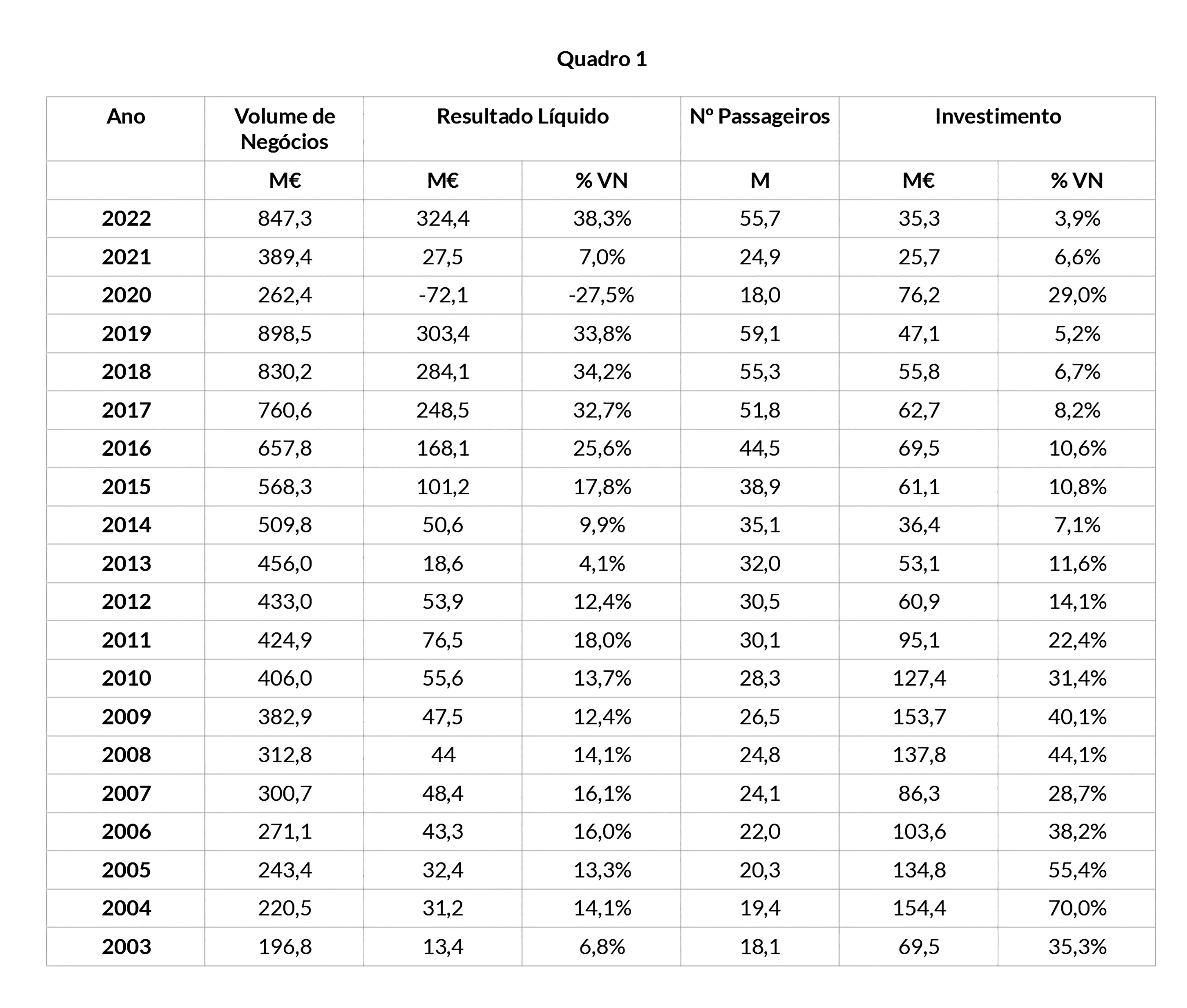

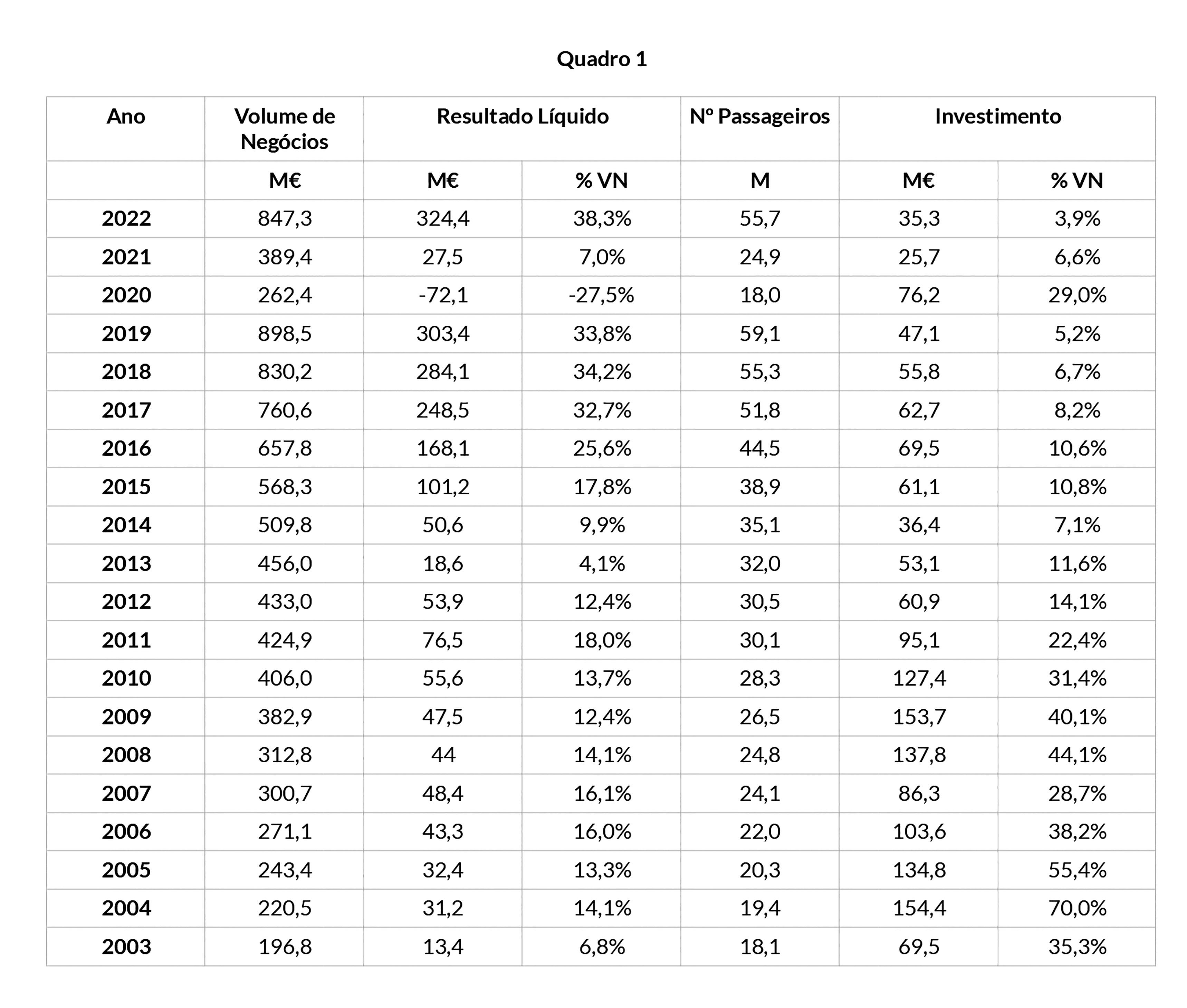

Como o Quadro 1 bem ilustra, a ANA pública era uma empresa lucrativa, saudável, que garantia o investimento aeroportuário nacional. E não era preciso ir ler os Relatórios e Contas para o saber. O PCP demonstrou-o publicamente na altura. Veja-se a intervenção do deputado Bruno Dias em 2012 que o Partido recolocou nas redes sociais esta semana: dissemos então que a ANA, enquanto empresa pública, em 10 anos (2002/2011) garantiu ao Estado Português «1270 milhões em investimento, 366 milhões em resultados líquidos, 200 milhões em IRC, 500 milhões em IRS e Segurança Social», que «são os grupos económicos que necessitam da ANA» acusando por fim os deputados que aprovavam a privatização (PS, PSD e CDS) de estarem «a comprometer a receita pública por 50 anos».

E veja-se este comunicado da célula do PCP na ANA, de Outubro de 2012: «… se está agora a escrever à pressa, à assinar às escuras e a impor sem ninguém discutir seriamente o contrato de concessão que amanhã querem vender a pataco aos grupos económicos. Basta pensar nos milhões de lucros anuais da ANA, nos larguíssimos milhões de euros de investimento público que a ANA hoje realiza anualmente ao serviço do Estado português e nas possibilidades de imposição abusiva de taxas e tarifas que daria a posição monopolista da ANA, para se perceber que são de muitos milhares de milhões o buraco que o actual governo está a cavar às futuras gerações...»

E tenha-se em conta o modo premeditado como primeiro se «vendeu» a concessão à ANA pública por quase dois mil milhões de euros, e depois se vendeu a ANA pública à Vinci por 1,2 mil milhões e se apresentou este conjunto de processos como «a ANA foi vendida por 3,08 mil milhões». Tudo cozinhado entre os escritórios de advogados, alguns influenciadores e gente do PS/PSD/CDS.

Foi de olhos bem abertos que avançaram para o crime.

O aumento de receitas da ANA, fruto da boa gestão privada?

No mesmo Quadro 1 podem ver-se dois dados importantes: que o aumento das receitas da ANA e do número de passageiros são uma realidade constante à gestão pública e privada, com excepção dos anos COVID, naturalmente, e da crise financeira mundial de 2008/09, onde mesmo assim a receita cresce apesar da diminuição dos passageiros.

Mas a verdade é que com a gestão privada o negócio vai atingir taxas de rentabilidade completamente anormais: quando de uma receita bruta de 900 se retira um lucro de 300, esse é um grande negócio, com uma taxa de rentabilidade de 30%. Ora é este o tipo de negócio que a ANA gera à multinacional Vinci, só que multiplicado por milhões. Veja-se novamente o Quadro 1. Com excepção dos anos COVID, o resultado líquido na gestão privada é consistentemente superior a 30% (e chega a ser 38% em 2022) do volume de negócios.

E regressa a questão: uma boa gestão? Depende. Para os accionistas da ANA (e para os envolvidos na privatização) claro que sim. Eles querem lucros e estão a ter lucros enormes. Mas o que a multinacional fez foi usar a posição monopolista para vender mais caro, investir menos e pagar pior aos trabalhadores. É por isso que olhar para a gestão da ANA do ponto de vista do interesse nacional só pode levar à conclusão de que a gestão é péssima.

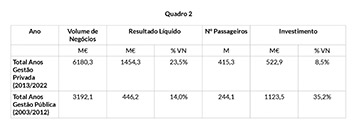

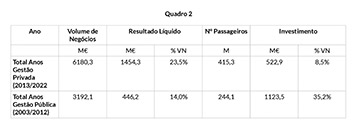

A primeira causa do aumento extraordinário de lucros também pode ser vista no Quadro 1 e no Quadro 2 que o sintetiza. A ANA reduziu brutalmente o investimento nos aeroportos, quer em termos brutos quer em termos da percentagem do volume de negócios que é reinvestido. Em 2022 foram apenas 3,9% das receitas que foram para investimentos. Nos anos de gestão pública essa percentagem chega atingir os 70%! Em 10 anos de gestão privada o investimento total é de 523 milhões de euros, quando nos 10 últimos anos de gestão pública esse investimento tinha sido de 1124 milhões de euros. São 601 milhões de euros de diferença!

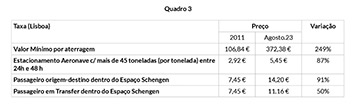

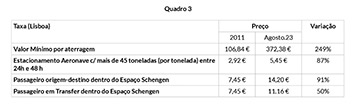

A outra explicação para o aumento das receitas é o aumento dos preços. A ANA tem praticado uma política consistente de aumento de taxas, particularmente no maior e mais rentável aeroporto do País, Lisboa. Veja-se o Quadro 3, que ilustra os aumentos registados nalgumas das taxas. Desde 2012, desde a privatização, elas aumentaram sempre acima de 30%, tendo algumas delas aumentado 250%!

E a estes dois elementos centrais (desinvestimento e aumento das taxas aeroportuárias) há que somar o aumento brutal das rendas e alugueres nos aeroportos, a mercantilização de todo o estacionamento e o aumento das respectivas taxas, a expropriação das Lojas Francas – retiradas à TAP e colocadas ao serviço da ANA –, o aumento das taxas de segurança e PMR, a criação de circuitos artificiais de acesso que dão prioridade à passagem por zonas comerciais e não à rapidez e conforto do trânsito nos Aeroportos.

Para terminar, uma realidade que sintetiza tudo: os investimentos da ANA pública levaram o Aeroporto do Porto a ser considerado o melhor aeroporto regional da Europa. O desinvestimento e as opções da ANA privada transformaram o Aeroporto da Portela num dos piores da Europa.

Anexos:

- Sem Título-1.jpg (646kb)

- Sem-Título-2.jpg (11kb)

- Sem-Título-3.jpg (11kb)

{kind=link}

{kind=link}

{kind=link}